Le imprese di capitali avranno una maggior flessibilità nell’indicare separatamente le imposte anticipate all’interno della voce CII Crediti dell’attivo dello Stato Patrimoniale in forma abbreviata. È quanto previsto nella versione definitiva della nuova tassonomia denominata PCI_2017-07-06, pubblicata da XBRL Italia.

La nuova tassonomia dovrà essere obbligatoriamente utilizzata dal 1° marzo 2018, in sostituzione della precedente versione 2016-11-14.

Fino a tale data, sarà quindi possibile redigere i bilanci redatti seguendo le disposizioni inserite all’interno della tassonomia 2016-11-14.

La nuova tassonomia PCI_2017-07-06 ha l’obiettivo di garantire:

- la fruibilità e la circolazione dei dati finanziari, in modo che risultino immediatamente leggibili ed utilizzabili da parte di tutti i soggetti che ne hanno interesse;

- significativi vantaggi in termini di snellimento delle pratiche e di automazione dei processi industriali.

Le novità della tassonomia PCI_2017-07-06

La versione PCI_2017-07-06 presenta importanti novità, collegate alle modifiche introdotte con il D.Lgs. n. 139/2015 di recepimento della direttiva 34/UE/2013.

In particolare, essa prevede:

- l’introduzione, con relativi schemi quantitativi, del bilancio per le micro-imprese;

- la trasformazione del rendiconto finanziario in un vero prospetto quantitativo, dal momento che sarà più inserito, come nella precedente tassonomia, all’interno della nota integrativa.

La nuova tassonomia consente di far sì che il bilancio in forma XBRL corrisponda a quello approvato in assemblea, riducendo la necessità di depositarlo per due volte.

Regole di utilizzo delle tassonomie attive

Al fine di semplificare la vita ai professionisti alle prese con i conti annuali, XBRL Italia e l’Osservatorio CNDCEC – Unioncamere hanno anche deciso di dismettere subito tre tassonomie.

In sostanza, quindi, a partire dal 1° marzo 2018, per i conti annuali e consolidati soggetti alle nuove regole contabili e civilistiche introdotte dal D.Lgs. n. 139/2015, le uniche alternative possibili rispetto alle vecchie tassonomie XBRL sono:

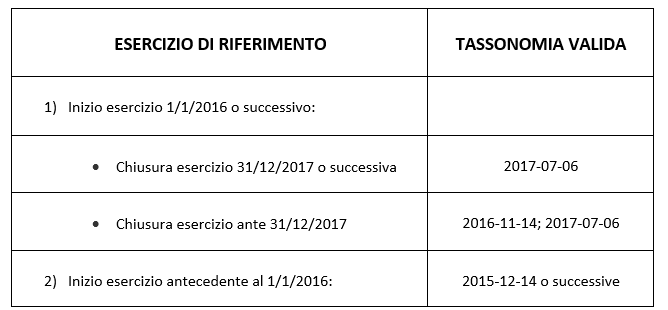

- la versione 2017-07-06, per i bilanci chiusi dal 31 dicembre 2017;

- la vecchia tassonomia 2016-11-14, per i bilanci chiusi prima del 31 dicembre 2017.

Tutti i bilanci relativi ad esercizi con inizio in data anteriore al 1° gennaio 2016 potranno invece avvalersi della tassonomia 2015-12-14 che sarà mantenuta in vigore per assicurarne la coerenza alla normativa.

Nella tabella che segue viene indicata la tassonomia valida per l’esercizio di riferimento in funzione della data di inizio e fine (esercizio):