Con il Provvedimento n. 194409/2017 dello scorso 25 settembre, l’Agenzia delle Entrate ha introdotto delle sostanziali misure di semplificazione nella compilazione e negli obblighi di presentazione dei modelli Intrastat.

Tali misure, che entreranno in vigore dal 1° gennaio 2018, sono finalizzate a:

• garantire la qualità e la completezza delle informazioni statistiche richieste dai Regolamenti UE;

• ridurre il numero dei soggetti chiamati a presentare l’Intrastat;

• evitare una duplicazione delle comunicazioni a carico dei contribuenti.

Che cos’è il modello Intrastat?

L’Intrastat è un obbligo fiscale introdotto dall’art. 50 del D.L. n. 331/1993, per consentire il monitoraggio – da parte dell’Agenzia delle Dogane e dell’Agenzia delle Entrate – di tutte le operazioni commerciali di scambio intrattenute tra i soggetti intracomunitari, residenti cioè in uno degli Stati membri.

Attraverso il modello Intrastat, infatti, tutti i soggetti passivi IVA devono obbligatoriamente inviare, all’Agenzia delle Dogane, l’elenco riepilogativo di tutte le operazioni di vendita nonché di acquisto di beni e servizi effettuate all’interno della Comunità Europea.

In sostanza, l’Intrastat garantisce l’assolvimento di due importanti funzioni:

• il controllo fiscale degli scambi intracomunitari di beni e di servizi effettuati dagli operatori nazionali con il resto della comunità europea;

• le statistiche sullo scambio di beni effettuati dagli operatori nazionali con il resto della comunità europea.

Che cosa cambia dal 1° gennaio 2018?

Le novità Intrastat 2018 riguardano, in modo particolare:

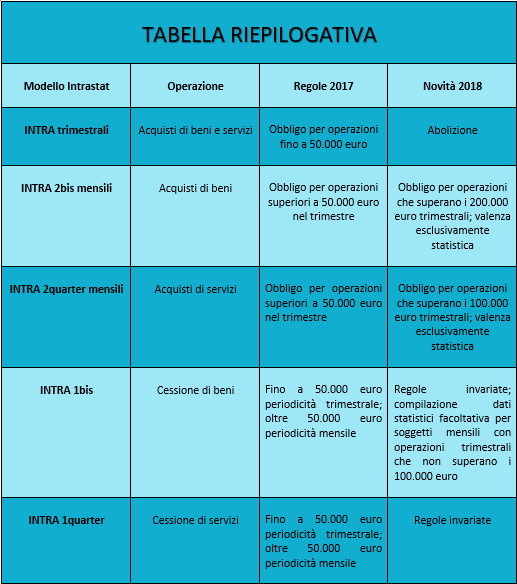

• l’abolizione dei modelli Intra trimestrali per gli acquisti di beni e servizi;

• il modello INTRA 2bis: gli elenchi riepilogativi degli acquisti intracomunitari di beni con riferimento a periodi mensili restano obbligatori, solo a fini statistici, per i contribuenti per i quali l’ammontare totale trimestrale di detti acquisti sia, per almeno uno dei quattro trimestri precedenti, uguale o superiore a 200.000 euro. Per gli altri contribuenti l’obbligo di comunicazione viene assolto con la comunicazione trimestrale dei dati fattura (D. Lgs. n. 127/2015);

• il modello INTRA 2quarter: per i servizi intracomunitari ricevuti, gli elenchi Intrastat mensili sopravvivono, a soli fini statistici, qualora l’ammontare totale trimestrale di detti acquisti sia, per almeno uno dei quattro trimestri precedenti, uguale o superiore a 100.000 euro. Nel caso in cui questi limiti non vengano raggiunti, il modello INTRA 2quarter non deve essere presentato e l’informazione statistica è acquisita dall’Agenzia delle Entrate con le comunicazioni dei dati fattura (D. Lgs. n. 127/2015);

• il modello INTRA 1bis: per gli elenchi delle cessioni intracomunitarie di beni, l’obbligo di presentazione del modello Intrastat permane, ma la compilazione dei dati statistici negli elenchi mensili diventa facoltativa per i soggetti che non superano i 100.000 euro di operazioni trimestrali;

• il modello INTRA 1quarter: per i servizi intracomunitari resi, l’obbligo permane.

La semplificazione di compilazione degli elenchi relativi ai servizi

Il Provvedimento prevede, inoltre, una semplificazione nella compilazione del campo “Codice Servizio”, mediante il ridimensionamento del livello di dettaglio richiesto. In particolare, il passaggio dal sesto al quinto livello di classificazione dei prodotti associati alle attività, ossia dal CPA a 6 cifre al CPA a 5 cifre, permette una riduzione di circa il 50% dei codici statistici da selezionare.